1. Carinske dajatve

Carinske dajatve oz.carine so dajatve, ki se plačujejo za carinsko blago ob uvozu v EU.

Carinske dajatve so najbolj razširjen instrument zaščite domačega gospodarstva. Ker podražjo blago in s tem posredno vplivajo na zmanjšanje uvoza iz tujine, domači izdelki postanejo privlačnejši za nakup. Carinske dajatve predstavljajo tudi vir sredstev za polnjeje državnega proračuna.

Opredelitev carinskih pojmov:

Vsako blago, ki se prenaša ali prevaža čez carinsko območje. Ločimo med skupnostnim (v okviru EU) in neskupnostnim (blago iz tretjih držav, ki prihaja na območje EU pod carinskim nadzorom).

Območje, kjer se uporabljajo iste carine in isti carinski predpisi. Carinsko območje Skupnosti (EU) je območje držav članic z izjemo tretjih ozemelj (Ferski otoki, Ceuta in Melilla) in vključno z državami zunaj EU (Monako in San Marino).

Zaprt prostor v katerem imetnik skladišča ima dovoljenje za skladiščenje carinskega blaga.

Vsi predpisi s področja carin, ki določajo carinski nadzor, carinski postopek, carinjenje blaga ter urejajo pravice in dolžnosti oseb v carinskem postopku.

- Enotna upravna listina – EUL:

Listina, s katero deklarant v predpisani obliki in na predpisan način prijavlja blago za carinjenje v primeru uvoznik ali izvoznih poslov.

- Spremna izvozna listina – SIL:

Listina z oznako MRN, ki jo carinski urad izvoza po sprejemu elektronske izvozne deklaracije in prepustitvi blaga v izvoz natisne iz računalniškega sistema.

- Referenčna številka premika ali MRN (Movement Reference Number):

Številka, pod katero je EUL vpisana v carinski sistem SIAIS. Na podlagi te številke je mogoče identificirati pošiljko v carinskem sistemu. Je unikatno sestavljena iz zaporedja 18 znakov, ki jih avtomatično določi carinski informacijski sistem ob sprejemu EUL.

Oseba, ki izdela carinsko deklaracijo in jo v svojem imenu ali v imenu naročnika (osebe, ki uvaža ali izvaža blago) vloži pri carinskem organu.

EORI številka je identifikacijska številka gospodarskega subjekta, ki se uporablja za carinske namene. Veljavna je v celotni EU in je pogoj za opravljanje carinskih poslov. Gospodarski subjekti si pridobijo EORI številko v svoji državi, v Sloveniji se dodeli na podlagi davčne številke. Carinska uprava RS - Carinski urad Jesenice je zadolžen za registracijo.

Carinska tariga je sistem številčnih oznak, s katerimi se identificira vsako blago v carinskem postopku.

Na osnovi tega sistema so določene stopnje, po katerih se obračunavajo in plačujejo carinske dajatve. V EU to nalogo opravlja TARIC.

V odstotkih pri carinah ad valorem ali v nominalni vrednosti pri specifičnih carinah izražena višina carine, ki se plača za neko blago.

Vrednost blaga, ki se uporablja kot osnova za obračunavanje carine na podlagi stopenj iz carinske tarife oz.za obračun DDV. V carinsko vrednost so všeti vsi stroški do vstopa blaga na območje EU (transportni stroški, stroški posrednikov, provizije, licenčnine…)

Uvozni carinski postopek (carinski postopek 40, carinski postopek 42) predložitve blaga, vložitev carinske deklaracije, poravnavo carinskega dolga in prepustitev blaga v prost promet.

- Prepustitev blaga v prost promet:

Dejanje carinskih organov, s katerim prepustijo blago pri uvoznem postopku, ko so plačane oz.zavarovane dajatve.

Nastane s sprostitvijo uvoženega blaga v prost promet, zavezanega uvoznim dajatvam ali z vnosom takšnega blaga v postopek začasnega uvoza blaga. Nastane v trenutku prepustitve EUL.

2. Carinski sistem EU

EU je poenotila zunanjetrgovinsko politiko držav članic, ta se izvaja na celotnem področju EU.

To pomeni, da EU navzven nastopa kot ena država, kar predstavlja olajšavo pri poslovanju s tretjimi državami pri uvoznih in izvoznih poslih. Poenoteni so carinski predpisi in veljajo za vse države članice. To pomeni, da posamezna država ne more amostojno sprejemati ali določati svojih predpisov. Pretok blaga med državami članicami znotraj same EU je brezcarinski pretok.

Pravni viri oziroma zakonodaja, ki ureja carine:

- Carinski zakonik Skupnosti,

- Zakon o izvajanju carinskih predpisov Evropske unije (ZICPES),

- Zakon o carinski službi (ZCS),

- Zakon o davčnem postopku (ZDavP),

- Zakon o davku na dodano vrednost (ZDDV).

Poreklo blaga

Splošni sistem preferencialov ali GSP je instrument zunanjetrgovinske politike EU, ki je namenjen spodbujanju uvoza iz držav v razvoju. GSP vzpostavlja popolno ali delno oprostitev plačila carinskih dajatev pri uvozu blaga po poreklu iz držav v razvoju v Evropsko skupnost. Preferencialno pomeni prednostno, ugodnostno. Podjetja imajo prihranek pri višini carinskih dajatev in pri nižjem davku.

Razlika med preferencialnim in nepreferencialnim poreklom blaga:

Preferencialno poreklo blaga omogoča carinske ugodnosti (nižje carinske stopnje) za uvoženo blago, medtem ko nepreferencialno poreklo samo pove, iz katere države je blago, vendar carinske ugodnosti za njega ne veljajo.

Pravila o preferencialnem poreklu blaga najdemo v Carinskem zakoniku Skupnosti, v trgovinskih sporazumih med EU in določenimi državami in v avtonomnih preferencialnih ureditvah.

Podjetja morajo pri izvozu oziroma uvozu blaga carinskim uradom predložiti dokazila o preferencialnem poreklu blaga, za katera so predpisani uradni obrazci.

Obrazci za dokazilo o poreklu blaga:

Dokazovanje porekla blaga pri trgovanju z državami, s katerimi je EU sklenila trgovinske sporazume ali avtonomne preferencialne ureditve

Dokazovanje porekla pri trgovanju s Sirijo za pošiljke v vrednosti 850 €. Potrdilo izda izvoznik sam in ga carinski organi ne potrdijo.

Dokazovanje porekla pri trgovanju z državami, ki so vključene v panevro-mediteransko kumulacijo porekla blaga

Uporablja se pri uvozu iz držav v razvoju v okviru splošnega sistema preferencialov EU

- Poenostavljena potrdila o poreklu:

Izjava izvoznika na računu do vrednosti 6.000 €, izjava pooblaščenega izvoznika na računu nad 6.000 EUR, izjava pooblaščenega izvoznika na računu EUR-MED. Besedilo je natančno predpisano.

Intrastat - Ekstrastat

Podjetja morajo obvezno mesečno poročati o odpremi in prejemu blaga v okviru EU:

- Intrastat je statistika blagovne menjave med državami članicami EU. Zavezanci poročanja so vsa podjetja, katerih skupna menjava blaga v EU je presegla tako imenovani vključitveni prag (200.000 € za odpremo blaga in 140.000 € za prejem blaga). Poročilo morajo zavezanci poslati do vsakega 15. v mesecu za prejšnji mesec. Pooblaščeni carinski urad za Intrastat je Carinski urad Nova Gorica, ki pa je obvezan poročati na Eurostat Bruselj do vsakega 30. v mesecu za prejšnji mesec.

- Ekstrastat je statistika blagovne menjave držav članic EU s tretjimi državami nečlanicami EU. Vir podatkov je Enotna upravna listina (EUL). Ekstrastat nima vključitvenega praga in se morajo zajemati vsi podatki.

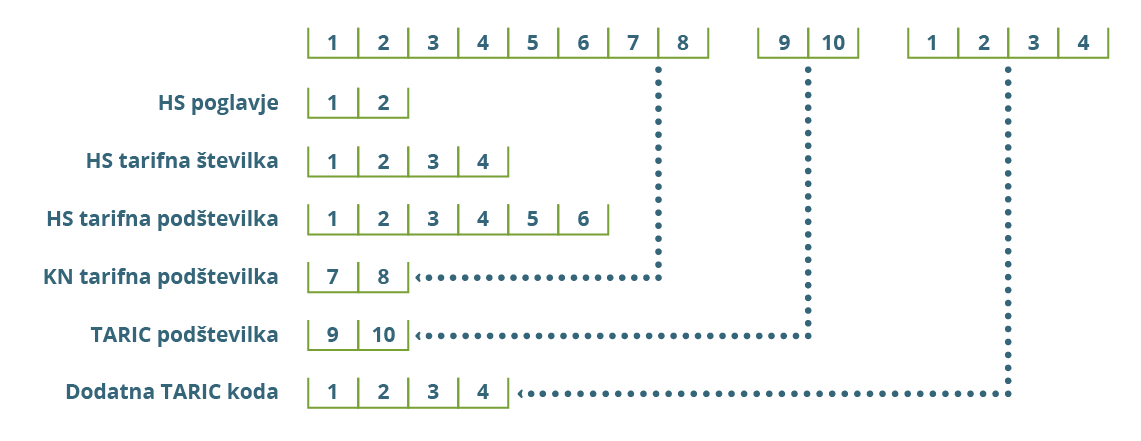

TARIC

Pogoj za delovanje carinske unije in skupnega trga EU je enotno izvajanje zunanjetrgovinskih predpisov v vseh državah članicah. To enotnost zagotavlja TARIC − integrirana tarifa Evropske skupnosti. TARIC je sistematično urejen seznam blaga, ki vsebuje tarifne oznake, tarifna imena in carinske stopnje.

Struktura koda:

Skupna carinska tarifa TARIC se uporablja za trgovanje s tretjimi državami in je enotna znotraj celotne EU. Višina uvoznih dajatev se razlikuje glede na vrsto blaga in glede na državo, iz katere se uvaža.

DDV

V EU velja davek na dodano vrednost (DDV) kot oblika obdavčenja, ob uvozu blaga se davek plača, ob izvozu pa je blago oproščeno plačila DDV. DDV se obračuna in plačuje od prometa blaga in storitev na ozemlju Slovenije in od uvoza blaga v EU.

Način plačila DDV ureja nacionalna zakonodaja.

Dobava blaga v drugo državo članico EU je v Sloveniji oproščena DDV, če so izpolnjeni naslednji pogoji:

- prodajalec je identificirani davčni zavezanec v državi članici,

- promet blaga je opravljen za plačilo,

- blago je proizvedeno na območju Slovenije,

- prejemnik blaga je identificiran davčni zavezanec (veljavna ID številka za DDV kupca),

- svojemu kupcu bo izdal račun, na katerem piše, da DDV ni bil obračunan,

- kupec blaga v drugi državi članici bo v svoji državi obračunal DDV po veljavni davčni stopnji v tej državi.

V primeru nakupa blaga iz druge države članice se bo DDV obračunal in plačal (razen pri določenih izjemah) pod naslednjimi pogoji:

- dobavitelj blaga v drugi državi članici, identificiran za DDV, bo kupcu v Sloveniji izdal račun, na katerem bo navedeno, da DDV ni obračunan po določenem členu tam veljavnega zakona,

- promet blaga je opravljen za plačilo,

- slovenski kupec − davčni zavezanec bo moral 15. dan po mesecu opravljene dobave v Sloveniji obračunati DDV.

VIES

Vsak davčni zavezanec mora preveriti, ali so njegovi kupci iz države članice EU identificirani kot davčni zavezanci in ali imajo veljavno davčno številko. V ta namen je vzpostavljena baza podatkov VIES (VAT Information Exchange System), ki vsebuje vse podatke o davčnih zavezancih, pa tudi informacijo o prenehanju veljavnosti davčne številke.

Za več inforamcij se obrnite na [email protected] ali preberite tudi http://www.rcm.si/Carinski-postopki/Tranzitni-postopek